자동차보험은 매년 갱신되는 全국민 의무보험으로 가입자가 2,500만명을 넘어서는 대표적인 국민보험상품이며, 자동차보험료는 소비자물가지수에 포함되어 있는 등 국민 실생활에 미치는 영향이 큰 만큼 운전자(피보험자)의 사고경력과 운전경력 등에 대비하여 합당하게 부과되는 것이 매우 중요하다.

이를 위해 자동차보험은 사고경력을 고려하여 사고자는 보험료를 할증하고 무사고자는 할인하는 ‘우량할인·불량할증등급 제도’와, 운전경력에 따라 보험료를 할인해주는 ‘보험가입경력요율 제도’를 운영하고 있다.

그러나 3년 이상 자동차보험에 미가입(경력단절)하면 장기 무사고에 따른 우량등급이 초기화(기본등급 적용)되어 재가입시 보험료가 크게 할증되고, 운전경력으로 인정되는 경력의 종류가 제한적임에 따라 실질적인 운전경력에도 보험료를 할인받지 못하는 문제점이 있어 개선 필요성이 제기되어 왔다.

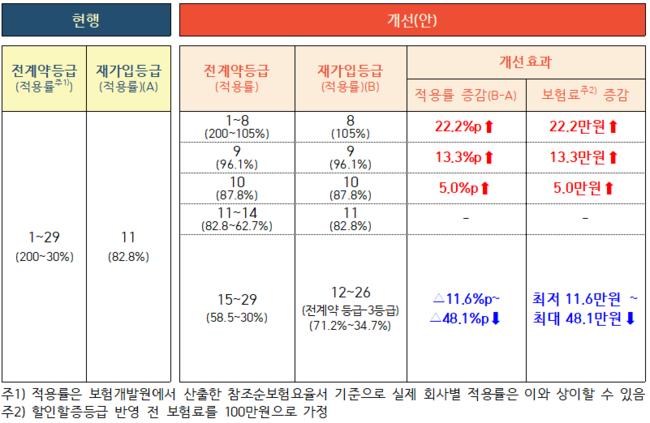

경력단절자 할인 · 할증등급 적용기준 개선(안)

경력단절자 할인 · 할증등급 적용기준 개선(안)

이에 금융위원회와 금융감독원은 보험개발원과 함께 운전자가 본인의 무사고 경력과 운전경력을 합리적으로 인정받아 보험료 부담을 경감할 수 있도록 `자동차보험 경력인정기준 개선방안`을 마련했다.

현재 자동차보험은 운전자(피보험자)의 사고위험에 합당한 보험료를 부과하기 위해 운전자별 사고경력(부상수준, 손해규모)을 고려하여 사고자의 보험료는 할증하고 무사고자의 보험료는 할인하는 ‘우량할인·불량할증등급 제도(이하 ‘할인·할증등급 제도’)’를 운영하고 있다.

그러나, 사고경력에 따라 평가받은 할인·할증등급이 있더라도 본인 명의의 자동차보험계약 종료일로부터 3년을 경과하여 보험에 재가입하는 경우에는 장기 무사고자의 과거 안전운전 노력이나 재가입시의 사고위험도 등에 대한 고려 없이 할인·할증등급을 일률적으로 최초 가입자와 같은 11등급을 적용해왔다.

이에 따라, 장기 무사고자 등 저위험群은 재가입 후에도 여전히 사고자 대비 사고위험이 낮음에도 과도한 보험료를 부담(손해율 약65% 수준)하고, 多사고자 등 고위험群은 재가입 후에도 여전히 사고위험이 높으나, 보험료를 과소 부담(손해율 약105% 수준)하는 등 불합리한 측면이 있었다.

이에 금융위원회와 금융감독원은 과거 사고경력 및 재가입시 사고위험도 등을 고려하여 경력단절 후 재가입시 기존 할인·할증등급을 합리적으로 반영할 수 있도록 ‘경력단절자 할인·할증등급 적용기준’을 개선하기로 했다.

첫 번째로, 경력단절 저위험 우량가입자(15~29등급)에 대해서는 재가입시 前계약 등급에서 3등급을 할증(기존등급-3등급)한 등급을 적용한다. 이는 경력단절 저위험群(12~29등급)이 前계약 등급에서 3등급 할증(11등급 한도)하여 재가입 가정시 손해율이 경력단절 없이 만기 갱신한 저위험群의 손해율과 동등한 점을 감안했다.

다만, 상대적으로 무사고 기간이 짧은 12~14등급은 현행대로 11등급을 적용한다.

두 번째로, 경력단절 多사고자(1~8등급)에 대해서는 재가입시 현행 11등급이 아닌 8등급으로 재가입 등급을 조정한다. 이는 경력단절 고위험群(1~10등급)이 8등급으로 재가입 가정시 손해율이 만기갱신 고위험群의 손해율과 동등해지는 점과 저위험群과 같이 기존 등급에서 일정 등급을 할증하는 방식을 적용할 경우 현행 대비 보험료 부담이 급격히 증가하는 점을 감안했다.

다만, 상대적으로 사고가 적은 9~10등급은 현행 11등급 대신 직전 등급인 9, 10등급을 그대로 적용한다.

또한 현재 자동차보험은 운전경력이 짧으면 사고위험도가 높아지는 점을 감안하여 처음 가입할 때에는 할증된 요율을 적용하되, 이후 1년마다 이를 할인(최대 3년)해주는 ‘보험가입경력요율 제도’를 운영 중으로 본인 명의(피보험자)로 자동차보험에 가입하지 않았더라도 군 운전병, 관공서 운전직 등 일부 운전경력에 대해서는 보험가입경력으로 인정하고 있다.

그러나 최근 차량 구매 대신 장기렌터카를 이용하여 본인 명의로 자동차보험에 가입하지 않는 경우가 증가하고 있으나, 장기렌터카 운전기간은 보험가입경력으로 인정되지 않아 추후 본인 명의의 보험 가입시 실질적으로는 운전경력이 있음에도 보험료 할인을 받지 못해 불합리한 측면이 있었다.

이에 금융위원회와 금융감독원은 장기렌터카(일단위,시간제제외) 운전경력을 보험가입경력으로 인정하기로 했다.

력단절자에 대한 할인·할증등급 적용기준 개선안은 할인·할증등급제도가 도입된 ’07.9월 이후 체결된 계약 중 경력이 단절된 개인용 자동차보험(개인소유 업무용 소형차 포함)을 대상으로 ’24.8.1일 책임개시 계약부터 적용한다.

다만, 제도개선 시행시점에 따른 가입자 간 유불리를 최소화하기 위해 제도 시행일로부터 3년내(’21.8.1.~’24.7.31.) 재가입한 계약에 대해서는 개선사항을 소급적용하여 제도시행일 이후 최초 갱신시 할인·할증등급을 재조정한다.

한편, 장기렌터카 운전경력의 보험가입경력 인정은 ’24.6.1일 책임개시 계약부터 적용한다.

이번 제도개선으로 장기 무사고자는 경력이 단절되더라도 과거 무사고 경력 등을 합리적으로 인정받아 보다 저렴한 보험료로 재가입이 가능하게 되고, 장기 무사고자와 多사고자 간 보험료를 차등 부과할 수 있게 되어 보험료 부담의 형평성이 제고될 것으로 기대된다.

아울러, 장기렌터카 운전자는 렌터카 운전기간을 보험가입경력으로 인정받아 추후 본인 명의 자동차보험 가입시 보험료 부담이 경감될 것으로 기대된다.

- TAG

-

「훌리건과 벌컨」, 정당이 납치된 시대의 죽비소리

장훈 교수는 훌리건들 반대편에는 벌컨(Vulcan)들이 포진해 있다고 역설한다. 벌컨은 감정을 억제하고 이성과 논리를 바탕으로 하는 합리적 판단을 중시하는 시민들을 뜻한다. 장훈 교수는 벌컨들이 소란스러운 지금의 정치판에서 설 자리를 잃은 채 깊은 침묵 속에 빠져버렸다고 「훌리건과 벌컨」에서 긴 한숨을 내쉬며 개탄했다. 훌리건의 득세와 벌컨의 퇴조 현상은 상식적 민심과는 나날이 동떨어져가는 이른바 당심에 무기력하게 휘둘려온 최근 20여 년 동안의 한국 정당정치의 족적에서 뚜렷하게 증명되고 있음은 물론이다

「훌리건과 벌컨」, 정당이 납치된 시대의 죽비소리

장훈 교수는 훌리건들 반대편에는 벌컨(Vulcan)들이 포진해 있다고 역설한다. 벌컨은 감정을 억제하고 이성과 논리를 바탕으로 하는 합리적 판단을 중시하는 시민들을 뜻한다. 장훈 교수는 벌컨들이 소란스러운 지금의 정치판에서 설 자리를 잃은 채 깊은 침묵 속에 빠져버렸다고 「훌리건과 벌컨」에서 긴 한숨을 내쉬며 개탄했다. 훌리건의 득세와 벌컨의 퇴조 현상은 상식적 민심과는 나날이 동떨어져가는 이른바 당심에 무기력하게 휘둘려온 최근 20여 년 동안의 한국 정당정치의 족적에서 뚜렷하게 증명되고 있음은 물론이다

국민의힘 "이재명 정부는 국민 포기 정부…총체적 국정 난맥상 규탄"

국민의힘 "이재명 정부는 국민 포기 정부…총체적 국정 난맥상 규탄"

100m 이상 높이 작업 가능한 `대형 고소작업차` 건설현장 도입

100m 이상 높이 작업 가능한 `대형 고소작업차` 건설현장 도입

역사·문화 가치 뛰어난 `강화 정족산 전등사 일원` 명승 지정 예고

역사·문화 가치 뛰어난 `강화 정족산 전등사 일원` 명승 지정 예고

이 대통령, 연평부대 전격 방문…모병제 전환·군 체제 개혁 의지 천명

이 대통령, 연평부대 전격 방문…모병제 전환·군 체제 개혁 의지 천명

임지민 기자

임지민 기자 목록으로

목록으로