다음달 부터 저축은행과 신용카드회사를 포함한 제2금융권에서 가계나 임대사업용 대출을 받기 한층 어려워진다.

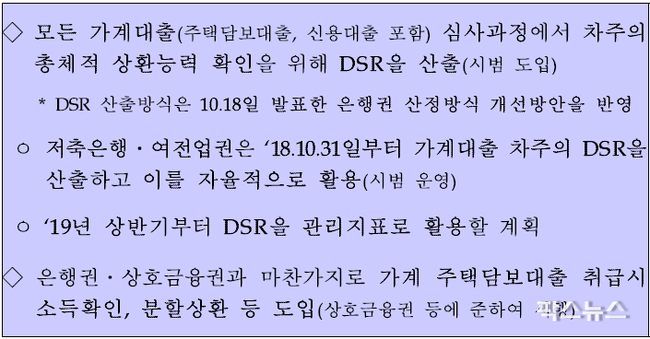

22일 금융위원회와 금융감독원은 오는 31일부터 저축은행·여전업권도 DSR를 시범 도입하는 것을 내용으로 하는 여신심사 가이드라인 도입 방안을 밝혔다.

저축은행ㆍ여전업권 여신심사 가이드라인 등 도입 (금융위원회)

저축은행ㆍ여전업권 여신심사 가이드라인 등 도입 (금융위원회)

여신심사 가이드라인은 지난 2016년 2월 은행을 시작으로 보험, 상호금융에 순차적으로 적용해 왔다. 개인사업자대출 가이드라인 역시 올해 3월 은행, 7월 상호금융권이 먼저 적용 중이다. 금융업권 중에선 마지막으로 저축은행과 여전업권이 오는 31일부터 적용한다.

저축은행과 여전사들은 시범운영 방식으로 31일부터 주택담보대출, 신용대출 등 모든 유형의 신규 가계대출을 취급할 때 DSR을 산출해야 한다. 모든 금융회사 대출 원리금 대비 연간 소득 기준으로 DSR을 산출해 대출에 활용하게 된다. 다른 업권과 마찬가지로 햇살론, 300만원 이하 소액신용대출, 전세자금대출 등은 신규대출 시 적용 대상에서 빠진다. 특히 여전사의 경우 화물차 구입 자금대출이 DSR 산정에서 제외된다.

은행들은 31일부터 'DSR 70%' 관리지표가 도입되지만 2금융권은 가이드라인 형식으로 자율 시행을 한 뒤 정보가 축적되면 내년 상반기 쯤 순차적으로 관리지표가 도입될 예정이다.

저축은행과 여전사는 또 주택담보대출 취급시 처음부터 원금을 나눠 갚는 대출을 해야 한다. 주택구입용도 등의 대출은 매년 최초 약정대출금의 30분의 1을 상환해야 하고 금리상승을 가정해 실시한 스트레스 DTI가 80% 이상인 대출은 반드시 고정금리로 취급해야 한다.

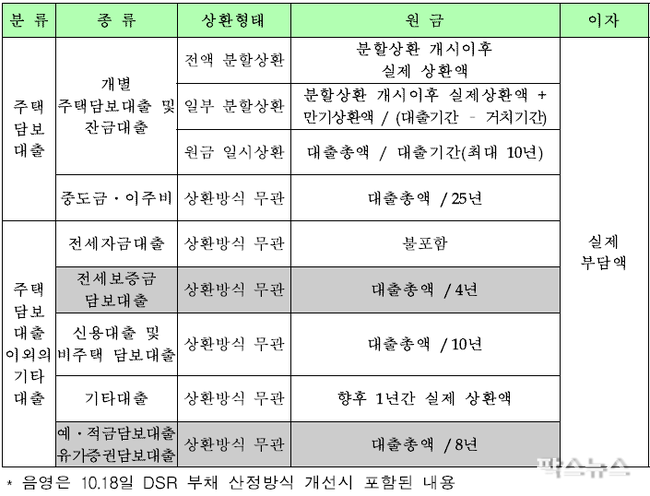

DSR 부채 산정방식 (금융위원회)

DSR 부채 산정방식 (금융위원회)

부동산 임대업 대출에는 RTI가 도입된다. 연간 임대소득이 연간 총 이자비용보다 주택은 1.25배, 비주택은 1.5배 이상이어야 신규 대출이 가능하다. 담보 부동산의 유효담보가액을 넘어서 부동산임대업 대출을 받으면 유효담보가액 초과분을 매년 10분의 1씩 상환해야 한다.

아울러 업종별로 대출 규모와 증가율을 고려해 관리대상 업종 3개 이상을 선정하고 여신한도를 별도로 설정해야 한다. 이는 개인사업자대출 잔액이 1000억원 이상인 저축은행과 200억원 이상인 여전사가 대상이다

타 업권과 마찬가지로 개인사업자대출의 용도외 유용을 막기 위한 사후점검도 해야 한다. 대출건당 1억원 또는 차주당 5억원 초과 대출이 점검 대상으로, 대출 취급후 3개월 이내에 대출금 사용 내역표를 받고 현장점검도 해야 한다.

오는 31일부터는 상호금융권도 은행과 마찬가지로 DSR 적용 범위가 개선된다. 신규대출시 지방자치단체 지원 협약대출, 국가유공자 대상 저금리대출 등은 DSR 산정에서 제외되지만 전세보증금담보대출, 예적금담보대출, 유가증권담보대출은 새롭게 DSR적용을 받는다.

- TAG

뉴진스 하니의 ‘슬픈 산호초’

뉴진스 하니의 ‘슬픈 산호초’

'추추 트레인' 추신수, SSG 구단주 보좌역 겸 육성총괄로 새 출발

'추추 트레인' 추신수, SSG 구단주 보좌역 겸 육성총괄로 새 출발

권상우표 코믹 액션, 더 강력하게 돌아왔다! '히트맨 2' 1월 22일 개봉

권상우표 코믹 액션, 더 강력하게 돌아왔다! '히트맨 2' 1월 22일 개봉

소비자분쟁해결기준 개정...숙박예약 취소기간 24시간으로 연장

소비자분쟁해결기준 개정...숙박예약 취소기간 24시간으로 연장

이재명 "한덕수 총리 탄핵 추진...내란 세력 신속한 발본색원만이 해법"

이재명 "한덕수 총리 탄핵 추진...내란 세력 신속한 발본색원만이 해법"

300병상 이상 종합병원 교육전담간호사 2명 이상 배치 의무화

300병상 이상 종합병원 교육전담간호사 2명 이상 배치 의무화

새해 첫날부터 인천시 전 지역 자동차 공회전 금지

새해 첫날부터 인천시 전 지역 자동차 공회전 금지

주말 폭설·한파 대비, 정부 관계기관 총력 대응

주말 폭설·한파 대비, 정부 관계기관 총력 대응

국토부 "자가점유율 57.4%...청년·신혼가구 주거여건 개선"

국토부 "자가점유율 57.4%...청년·신혼가구 주거여건 개선"

권성동 "민주당, 한덕수 대행 탄핵은 국정·민생·외교 탄핵... 이재명 대권용 음모"

권성동 "민주당, 한덕수 대행 탄핵은 국정·민생·외교 탄핵... 이재명 대권용 음모"